Rendimento da poupança – vale a pena em alguma situação?

1 – A poupança é o investimento mais seguro

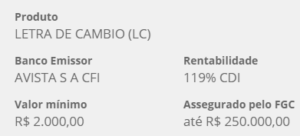

Este é o primeiro mito que leva muita gente a dar preferência à poupança. De fato este investimento é protegido pelo Fundo Garantidor de Crédito, que é uma entidade privada, sem fins lucrativos, criada no governo FHC em 1995 para administrar mecanismos de proteção aos titulares de crédito contra instituições financeiras. Mas, da mesma forma que a poupança, vários outros investimentos que rendem mais contam com esta proteção. Quer um exemplo rápido? Veja esta Letra de Câmbio (não se preocupe com o nome), que nos últimos 12 meses teria rendido 14,21% (já descontado o imposto de renda), bem mais que os 8,33% da poupança.

Fonte: rico.com.br (consulta em 17/11/2016)

Detalhe: este investimento tem a mesma proteção do Fundo Garantidor de Crédito da poupança. Esta proteção cobre valores de até R$250 mil!

2 – A poupança permite investir valores baixos

De fato na poupança é possível investir valores baixos. Mas também é possível investir valores baixos em outros instrumentos com níveis de segurança similares e rentabilidades bem maiores. No Tesouro Direto, que conta com a garantia do Governo Federal, é possível investir a partir de 30 reais! E veja que na Letra de Câmbio que apresentei acima é possível investir a partir de 2 mil reais (e existem algumas que permitem investir a partir de mil reais). Portanto, sinto muito, mas essa desculpa não vale…